税金の世界ならではの独特の表現に注意しよう

税制の要件には、「同一生計」とか「生計を一にする」という表現が含まれることがあります。

日常会話と微妙に違うのが税法のやっかいなところです

例えば、雑損控除の規定では、「納税者や納税者と生計を一にする配偶者やその他の親族が所有する生活用資産について(以下、略)」という規定になっています。医療費控除の規定も「自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合(以下、略)」という規定になっています。

さらには、配偶者控除や扶養控除の規定も「納税者と生計を一にしていること」とあるので、税制のおおまかな概要をわかっていても、この「生計を一にする」という考え方がわからないと、税制が適用されるかどういかの判断はつきにくいのです。

「生計を一にする」とは

税法上、「生計を一にする」という状態とは、勤務や修学、療養などの都合で他の親族と日常生活を共にしていない親族でも、以下の状況にあれば生計を一にして扱う、ということです。

・日常生活を共にしていなくても、勤務や修学等の余暇においては常に、当該の他の親族のもとで生活している場合

・これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

したがって、地方に暮らす両親から学資金や仕送り等をもらっている子どもがいる場合、子どもは親からみれば生計を一にしているといえます。見方を変え、施設に入所している父母等の療養費を子どもが負担している場合、子どもからみれば、親が生計を一にしている状態といえます。

同一生計は必ずしも同居を要件としない

さらに税法の規定では、 「親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする」とあります。これは、必ずしも「同居」が「同一生計」の要件ではないことを指ししめしています。つまり、一般的には、「同居」より「同一生計」のほうが範囲が広いと解釈できるでしょう。

実際の税法において、「生計を一にする」はどのように登場するのでしょうか?

扶養控除を受けるには「生計を一にする」+αの要件がある

ここからは、扶養親族を例にとってみましょう。

年齢が70歳以上の扶養親族は「老人扶養親族」と呼ばれ、所得控除が上積みできます。このとき、同居かそうでないかで、次のように控除額に差があります。

・(仕送り等だけの)通常の老人扶養親族:所得控除額48万円

・(同居している)老人扶養親族:所得控除額58万円

この他に、扶養親族の適用には「合計所得金額38万円以下」という要件があります。これは収入ベースではなく所得ベースの基準なので、年収で考えるなら、次のようになります。

・給与だけだったら年収103万円以下

・公的年金の受給だけだったら、年齢65歳以上で年収158万円以下、年齢65歳未満で年収108万円以下

つまり、「生計を一にしているかどうか」という要件のほかに、「合計所得金額38万円以下」という要件を満たしているかどうか、という2段階のチェックポイントがあるのです。

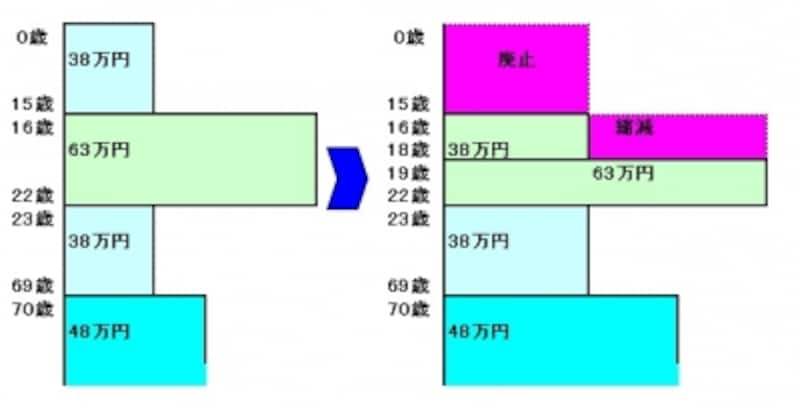

税制改正でさらに年齢要件も加わった

さらに平成22年の税制改正で扶養控除について廃止、もしくは縮小という税制改正がなされていますので注意が必要です。以下2点の年齢要件が加わっているのがポイントです。

・子ども手当(現:児童手当)の創設にともない、15歳以下の扶養控除は廃止

・高校授業料の実質無償化に伴い、16歳以上18歳以下の扶養控除は63万円から38万円に縮小

通常の扶養控除の改正内容です

冒頭に書いたように、この「生計を一にする」要件が付されるのは、雑損控除、医療費控除、配偶者控除、扶養控除です。そのほか、障害者控除や寡婦(寡夫)控除などもこの考え方を踏まえています。

「生計を一にする」とか「同一生計」といった表現は税法独特かと思いますが、重要度は高いです。

急な出費で困ったら「振込額」が表示されているママ安心サポートを選びましょう!

♪人生何と突破的な出費があります。そのな時には

ショッピング枠現金化で女性に人気!ママ安心サポートです。

まずはお気軽にお問い合わせください。

0120-119-662

#クレジットカード現金化

#ショッピング枠現金化