毎月の赤字をボーナスで補てん。どうすれば貯金は増える?

貯金がなかなかできず、赤字の月もあり心配

■相談者

にこんさん(仮名)

女性/専業主婦/24歳

関東/賃貸住宅

■家族構成

夫(会社員/30歳)、子ども2人(双子1歳)

■相談内容

貯金がなかなかできず、赤字の月もあり減った赤字をボーナスで補填している状態です。食費を削っていっていますが子どもたちもたくさん食べるのでどこを削ってよいのかわかりません。保育園に預けようにも満杯で仮に入れても月額を差し引くとほぼ手元に残らないどころか風邪などで休めば赤字になりそうなので今は働けません。どうすれば貯金ができるでしょうか。夫の給与には扶養手当(妻1.6万円、子二人で1万円)が含まれています。

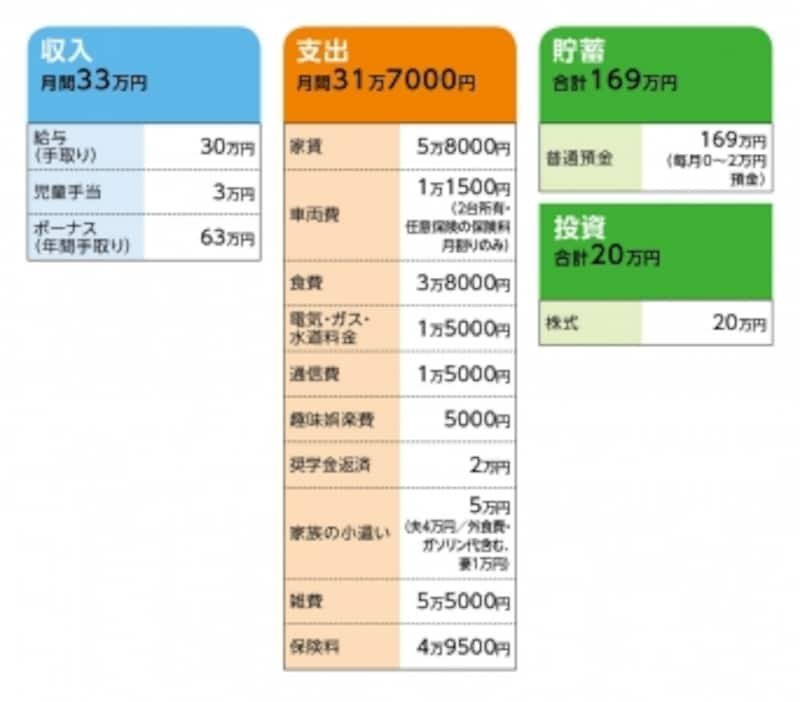

■家計収支データ

相談者「にこん」さんの家計収支データ

■家計収支データ補足

(1)パート収入と保育園費用について

子ども3歳になったら妻が働く予定。6歳までは扶養の範囲内の収入と考えているが、税金や社会保険料の制度が変わってきたので、とにかく得な働き方をしたいと考えている。保育園費用は2人で5万円ほど。

(2)ボーナスの使いみち(昨年例)

家族旅行5万円、クルマの維持費(車検、税金)20万円、残り生活費の補てんとその他支出

(3)加入保険について

保険は最近、保険の専門業者で見直してもらった内容とのこと。

[夫]

・収入保障保険(保険期間60歳まで、年金月額17万円)=毎月の保険料7095円

・就業不能保険(保険期間65歳まで、年金月額10万円)=毎月の保険料1675円

・定期保険(保険期間53歳まで、死亡保障1200万円)=毎月の保険料1575円

・低解約返戻金型定期保険(保険期間15年43歳まで、死亡保障850万円、43歳時の解約返戻金560万円、他に医療特約)=毎月の保険料3万31円(学資保険代わり)

・医療保険(終身保障)=毎月の保険料4686円

[妻]

・生命保険(死亡保障300万円、入院7000円、先進医療特約、女性疾病特約)=毎月の保険料2240円

[子ども]

・こども共済(死亡150万円、入院6000円)=毎月の保険料2000円(2人分)

(4)自動車保険(任意加入)について

保険料が割高なのは車両保険を付加しているため。また、妻の等級が14なのでこの額です。ただし、事情があり保険会社は変更できない。

(5)雑費について

内訳は以下のとおり。

生活用品、おむつ代、被服代/3万1000円、ガソリン代/7000円(妻のみ)、医療費/妻1万円、灯油代/月7000円(冬のみ)、化粧水、化粧品代/月2500円、雑費/3カ月で5000円、コンタクト代/半年5000円

(6)実家について

親に子どもを見てもらう予定はありません。

■FP深野康彦の3つのアドバイス

アドバイス1 今は「貯蓄ができない時期」と割り切る

アドバイス2 順調に貯まれば60歳までに3000万円

アドバイス3 保障を必要最小限にして貯蓄ペースを上げる

アドバイス1 今は「貯蓄ができない時期」と割り切る

「貯蓄できない」とのことですが、この時期は仕方がないと考えた方がいいでしょう。お子さんが双子で1歳。保育園が定員いっぱいで妻が働けないという状況は、にこんさんに限らず、どの世帯でも貯蓄は難しいもの。無理して、食費を削る必要もありません。当面の家計の目標は、赤字を出さないことです。

しかも、にこんさんは赤字の出る月もあるようですが、2万円ほど貯蓄できる月もある。ボーナスからどの程度貯蓄に回るかは不明ですが、合わせて年間30万円ほどできれば、現状では十分と考えてください。

お子さんが小学校に入学すれば、それを機ににこんさんも働かれる予定ですが、もっとも「得な働き方」を望むなら、それは正社員となります。当然、税金も社会保険料も発生しますし、ご主人の手当も減りますが、それでもパート(100万円以下に収入を抑えた場合)より手取額は多いはず。そして何より厚生年金に加入できる点が大きなメリット。正社員勤務は今からできる有効な老後対策でもあるのです。すぐには無理でも、タイミングを見て正社員を目指してほしいと思います。

アドバイス2 順調に貯まれば60歳までに3000万円

では、具体的にはどの程度、貯めることができるでしょうか。小学校入学までは保育園費用でパート収入が相殺され、今と変わらない貯蓄ペース(年間30万円)だとします。そのため、今後6年間で貯められるのが180万円。今ある貯蓄と合わせて、手元の資金は370万円となります。

小学校入学となる2024年以降、ご主人の奨学金の支払いが終わります。教育費も下がりますから、家計はぐっと貯蓄しやすくなります。また、にこんさんがパートを継続しても、勤務時間は長く取れるはず。結果、ボーナスから今以上に貯蓄ができます(生活費の補てんがなくなるため)から、それ以降は平均おそらく年100万円の貯蓄は可能でしょう。

しかも、ご主人もにこんさもまだ若いということが、今は大変でも、将来は大きなプラスとなります。ご主人52歳、にこんさん46歳で子育て費用がなくなるからです。学資保険代わりの保険の積み立てもご主人46歳のときに終了します。結果、大まかな試算ですが60歳までに3500万円程度、貯蓄ができると考えます。

教育費については、高校まで公立とすれば家計から捻出できるはず。そして、事前に準備すべき大学費用を2人で1000万円とすれば、低確約返戻金型定期保険の解約返戻金が560万円ですから、不足分は440万円。これを貯蓄から捻出してまだ約3000万円が残ります。これに退職金を加算した額が老後資金となるわけです。

アドバイス3 保障を必要最小限にして貯蓄ペースを上げる

家計の節約、見直しについてはどうでしょう。支出内容を見て、やはり保険が気になります。最近、専門業者に依頼して見直しをされたとのこと。その内容をご夫婦がともに納得されていれば構いませんが、個人的には見直しの余地があると思います。

まず、ご主人加入の収入保障保険ですが、保障額を死亡保障に換算すれば、現時点で約6000万円。持ち家でないこと、1歳のお子さんが2人ということを考慮しても、十分な額でしょう。つまり、この時点で定期保険は不要です。また、就学不能保険はケガや病気で長期間、働けなくなるリスクをカバーするもの。あれば安心でしょうが、収入保障保険でも高度障害は一般的に保障の対象です。別の保険でそのリスクに備える、強い必要性は感じません。こども共済も同様です。それぞれ解約すれば、月5000円、年間6万円が貯蓄に回せます。

また、現在、加入されている収入保険は保障が大きいですが、そもそもが掛け捨ての保険。その割に保険料が割高。年齢から考えて5000円程度だと思いますが、何か特約を付けているのでしょうか。もしそうであれば、それが本当に必要かどうか。また、とくに保険料がアップする特約がついていないなら、別の保険会社で同様の保障内容のものと保険料を比較してみてください。それがより割安なら切り替えてもいいのでは。

ともあれ、今はきびしくても、今後はしっかり貯蓄も増えていきます。世帯には必ず貯められる時期があり、それはお子さんの小学校入学以降。また、先の試算では住宅購入には触れていません。ご実家をどうするか、ご主人の転勤がどうなるかなど、不確定要素がありますから、まだ決められないのも事実。まずはしっかり家計管理をして、どういう状況になっても対応できるよう貯蓄に励んでください。

相談者「にこん」さんから寄せられた感想

老後の資金なども不安でしたが先生に見直ししてもらい、必ず貯まる時期がくると言っていただけて安心しました。ありがとうございました。

急な出費で困ったら「振込額」が表示されているママ安心サポートを選びましょう!