■相談者

とんとんさん(仮名)

女性/専業主婦/40代

関東/持ち家・一戸建て

■家族構成

夫(会社員/49歳)、子ども(6歳)

■相談内容

老後資金の準備と教育費のかかるときが重なり、ボーナスは多い時と少ない時の差が激しいです。月に3万円~5万円は確実に貯金してボーナスで年間40万円は貯蓄し、年間100万円貯蓄を目標としています。今年家を建てました。9年後の一時払い養老保険満期金で繰り上げ完済するか、住宅ローン控除が切れる10年後に繰り上げ完済をする予定です。以上で教育資金と老後資金は足りるでしょうか? 老後資金を貯めるために、できれば月5万円を目標としている貯金のうちの2万3000円をiDeCoにしたほうが良いのか迷っています。それとも、夫は50歳になるので、リスクは取らずに毎月コツコツ貯蓄をした方がよいのでしょうか?どうかご教授願います。

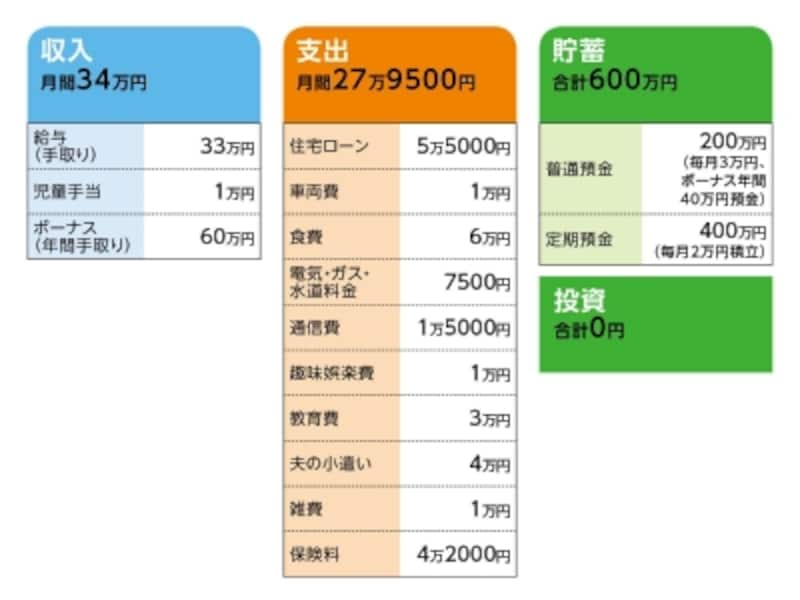

■家計収支データ

相談者「とんとん」さんの家計収支データ

■家計収支データ補足

(1)加入保険の保険料の内訳

[夫]

・医療保険(終身保障、払込期間65歳まで、入院5000円)=保険料3600円

・終身保険(払込期間58歳、死亡保障650万円、解約返戻金70歳時430万円)=保険料2万1000円

・終身保険(払込期間65歳、死亡保障250万円、収入保障特約60歳まで月10万円支給、解約返戻金70歳時180万円)=保険料1万2000円

・一時払い養老保険(58歳満期、満期金640万円)=払込終了

・個人年金保険(60歳から5年確定、年金64万円)=払込終了

[妻]

・医療保険(終身保障終身払い、入院5000円)=保険料3300円

・がん保険(終身保障終身払い、入院5000円)=保険料1万1500円※年払い

[子ども]

・学資保険/計3本(17歳満期300万円、18歳満期300万円、22歳満期200万円)=すべて払込終了

(2)住宅ローンとその他コストについて

・借入額1200万円

・10年固定/金利0.8%

・20年返済

・固定資産税額(年額) 15万円

(3)定年と退職金について

退職金制度はないが、そのかわり定年もない。本人が望むなら何歳でも働くことが可能。

(4)お子さんの進路について

大学まで公立を希望するが、場合によって高校、大学は私立でも仕方がないと思っている。また、大学が自宅通学ができない場合、仕送りはするつもり。

■FP深野康彦の3つのアドバイス

アドバイス1 教育資金は保険でほぼ用意できている

アドバイス2 「長く働く」ことが有効な老後対策

アドバイス3 住宅ローン控除よりも繰上返済の方が有利な場合も

アドバイス1 教育資金は保険でほぼ用意できている

まず、ご主人60歳までのキャッシュフローを試算してみます。貯蓄ペースは年間100万円ですから、11年間で1100万円。それに9年後に養老保険の満期金が640万円を受け取りますから、今ある貯蓄と合算して2340万円。

この間、繰上返済での住宅ローン完済も予定されています。養老保険が満期となる9年後か、住宅ローンの控除期間が切れる10年後(11年目)のどちらかということですが、ここでは10年後に実施したとします。そのときのローン残高は642万円ですから、残りの資金は1764万円(59歳からの1年間、住宅ローンの支払い分がない分を加算)。さらに、クルマの買い替えやその他の不定期な支出も考慮して、60歳のときに手元に残る資金は実質1400万円とします。

教育資金については、大学にかかる費用が4年間で私立文系は390万円、私立理系は520万円が平均額ですから、学資保険の満期金800万円で十分足りると考えていいでしょう。高校卒業までに教育費が今よりアップ(進学塾費用、部活動費用など)することが想定されますが、それでも範囲内に収まると思います。

次に老後資金ですが、貯蓄以外に保険商品で60歳以降に老後資金に回せるものとして、個人年金保険の年金が総額320万円あります。また、終身保険も中途解約すると、解約返戻金が2本で610万円。先の1400万円に加算すれば、計2330万円。退職金制度が勤務先にないとのことですから、これが老後資金ということになります。

アドバイス2 「長く働く」ことが有効な老後対策

では、この額で老後資金は足りるでしょうか。ひとつの目安として、老後の生活費が今とほぼ同額とすると、18万~19万円(ボーナスから支出に回っていた分を月割りに加算)。公的年金の支給額が不明ですが、老齢厚生年金ですから、ほぼ年金だけで毎月の生活費をまかなうこともできるかもしれません。

公的年金が支給される65歳までの5年間の生活費はざっと1100万円ほど。これを貯蓄から捻出するとすれば、残りは1230万円。老後に発生する可能性のある住宅の修繕・リフォーム、クルマの買い替え、医療・介護費用などをここから捻出すると考えると、余裕があるとは言えませんが、資金不足で大きく困ることはなさそうです。

ただし、この試算は「毎月の生活費が公的年金の受給額を超えない範囲」という条件付きです。月3万円赤字だと、30年で1000万円を超えます。また、教育費についても、私立に進学した場合や、遠方の自宅通学できない大学に入学した場合の生活費の負担は、資金的に大きなリスクとなります。ちなみに仕送り費用の平均は月8万~9万円。4年間で400万円となります。

対策としては、おそらく想定されていると思いますが、ご主人が60歳以降も働くことがもっとも現実的でしょう。状況によっては、とんとんさんがパートで働くことも必要かもしれません。少なくとも、世帯収入が途切れることがないよう、65歳までの5年間は継続して収入を得たいところです。

アドバイス3 住宅ローン控除よりも繰上返済の方が有利な場合も

それと、先に触れた住宅ローンの繰上返済ですが、確かに住宅ローン控除の期間を終えてからという考えが一般的です。しかし、金利、借入額、繰上返済の金額等によっては、控除期間内に行った方が効果的というケースもあります。

とんとんさんが考えられている案のひとつ、10年後の完済を目指すとすれば、繰上返済に必要な資金は624万円。また、これによって支払利息は約26万円軽減されます。しかし、例えば、支払い開始から1年後に300万円、繰上返済(期間短縮型)をしておくと、ローン控除による税金の控除総額はその分小さくなるものの、完済に必要な資金や軽減される支払利息も含めると、こちらの方が計算上は得となります。

また、繰上返済をすることで手持ち資金が減って、結果、家計リスクが高まるのであれば意味がありません。ただ、300万円程度であれば、まだ300万円が手元に残ります。貯蓄が半分に減るのが不安というのであれば、無理にする必要はありませんが、これだけ貯蓄が残れば、予期せぬ支出にも対応できるはず。また、貯蓄ペース目標は、現在年間100万円。3年でカバーできる金額です。

ともあれ、実際に繰上返済を行う際は、手数料が発生することもありますので、それも含めてどのタイミングでいくら返済すれば有利か、借り入れ先の金融機関に試算してもらうといいでしょう。

最後にiDeCoは、始めていいでしょう。積立額は上限の2万3000円(専業主婦や企業年金がない会社員)でもいいと思います。50歳でもまだ10年、積立期間がありますし、家計は堅実、貯蓄ペースも高いですから、金融資産の一部をインフレリスクに備えることは、年齢的にもいい時期です。ただし、住宅ローン控除を利用していますから、掛け金が全額所得控除になるというメリットを十分に活かすことはできません。

相談者「とんとん」さんから寄せられた感想

FPの方に相談したくてもなかなか信頼できる方を見つけるのは難しく悩んでいたところ、深野先生に診断していただくことが出来てとても感謝しております。住宅ローンの繰り上げ返済は時期によってもっと有利になる場合があると教えていただき、早速、金融機関に相談したいと思います。またインフレリスクに備えた資産運用も始めたいと思います。この診断に気を緩めることなくこれからも節約、貯蓄、資産運用に励みたいと思います。

急な出費で困ったら「振込額」が表示されているママ安心サポートを選びましょう!