私のお金の不安は病気だから?貧困妄想なのでしょうか?

今回の相談者は、うつ病を患い、日々お金の心配、将来の不安に悩まされているという35歳の主婦の方。ときに、正社員として働かなくてはと「いてもたってもいられなくなる」とのこと。

お金の不安が起きるのは、心の病気があるから?

■相談者

豆大福さん(仮名)

女性/パート/35歳

東京都/持ち家・一戸建て

■家族構成

夫(会社員/45歳)、子ども1人(8歳)

■相談内容

私は今うつ病です。ほぼ毎日お金の不安があり、将来が心配です。うつ病の症状の一つに、過度なお金の心配、貧困妄想というものがあるようですが、私の心配は病気からくるものなのかをはっきりしたく、客観的なプロのご意見を伺いたいと思いました。医者からも同様のアドバイスを頂いております。是非、アドバイスよろしくお願いします。

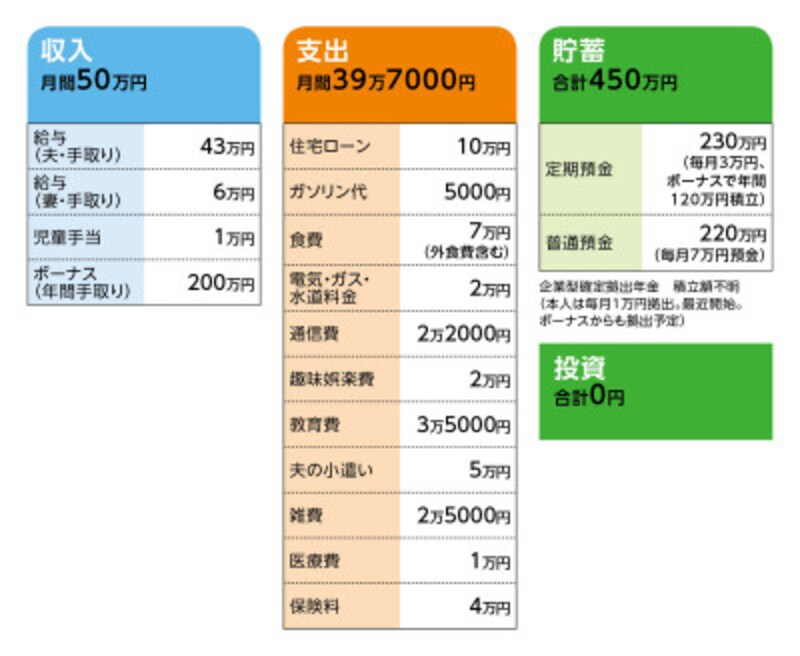

■家計収支データ

豆大福さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途について(昨年例)

貯蓄120万円、クルマの維持費(保険、税金、車検など)15万円、帰省・旅行費20万円、固定資産税15万円、家電など大きな買い物30万円

(2)加入保険の内訳について

・夫/生命保険(終身タイプ、60歳払い済み、死亡保障1000万円)=毎月の保険料2万5640円

※65歳時に解約予定。退職金代わり。解約返戻金750万円

・夫/生命保険(終身タイプ、53歳払い済み、死亡保障250万円)=毎月の保険料8982円

※子ども大学入学時に解約予定。解約返戻金不明

・夫/がん保険(終身保障終身払い)=毎月の保険料4970円

(3)住宅ローンについて

・ローン開始年 2016年

・購入物件 中古、購入時に築8年

・3800万円 35年返済

・変動 0.527%

・・・・・

・固定資産税額 15万円

(4)夫の勤務について

定年60歳、再雇用制度あり。

退職金制度はなし。

(5)お子さんの進路について

中学までは公立。高校以降は私立の可能性もある。

(6)相談者の不安と働くことについて

(本人コメント)

「医者からは生活習慣を整えるためにも無理ない程度に働くことを勧められています。働くことで自分の自信につながるので、体調が悪化しなければ続けたいと思っています。お金のことで心配になる点は、貯金の少なさです。老後資金が足りるのか心配になります。また、保険については主人が医療保険に未加入なのも心配です。病気の心配も強いのでできたら、医療保険や他の保険にも入りたいと思っていますが、今の保険内容はやはり足りないでしょうか。カードの請求額が多い時、大きな出費があった時にだいたい不安が強くなり、私が正社員で働かなければといてもたってもいられなくなり、夜も眠れず求人サイトで仕事を探すようになります。そして、そのような私に対して、主人はいくら稼げば不安がなくなるんだと言います」

■FP深野康彦の3つのアドバイス

アドバイス1 住宅ローンの返済が老後のポイント

アドバイス2 定年後も働くことで老後資金の不安は解消される

アドバイス3 過去は振り返らず、今後の貯蓄の維持に励む

アドバイス1 住宅ローンの返済が老後のポイント

まず今後のキャッシュフローから試算してみましょう。

現在の貯蓄ペースですが、毎月10万円にボーナスからは120万円ですから、年間で240万円。今後、収支の多少の変動はあるでしょうが、基本的にこの貯蓄ペースを維持できれば、ご主人が定年となる15年後には、今ある貯蓄と合わせて4050万円貯まることになります。

その間、大きな支出として教育費があります。高校、大学(文系)ともに私立として、入学金や授業料など学校にかかる費用は計700万円ほど(その他のコストを毎月計上している教育費(月3万5000円)でまかなうとする)。ただし、53歳で払い込み終了となる終身保険の解約返戻金を教育費に充てるとのこと。返戻金の金額が不明ですが、仮に200万円とすれば、貯蓄から捻出するのは500万円。これにクルマの買い替え費用を加算しても、ご主人60歳の時点でまだ手元に3400万円前後は残るという結果になります。

さらに、退職金代わりに加入している終身保険の解約返戻金が750万円。企業型の確定拠出年金も掛けていますから、それも加えた金額が実際の老後資金となるわけです。

問題は、この金額で老後資金は足りるかどうかですが、そこで考えるべきは住宅ローンです。

いただいたデータどおりなら、住宅ローンの完済時期はご主人78歳のとき。毎月の返済額も小さくはありませんし、老後生活にとって大きな負担になりかねません。このリスクに対処することが老後のポイントであり、そのためには積極的な繰上返済をしていくことが必要となります。

アドバイス2 定年後も働くことで老後資金の不安は解消される

具体的に考えてみます。

まず時期ですが、借り入れが変動金利ですから、低金利のうちに早めに返済しておきたいところ。ちなみに、3年後に300万円を繰上返済(期間短縮型)すると、返済期間が2年11カ月短縮され、支払利息は約48万円軽減されます。これが500万円なら、短縮期間は4年10カ月、支払利息の軽減額は約78万円。途中、手持ち資金がなくならないように数回に分けて行い、トータルで1500万円程度実施できれば、完済時期を65歳前後には短縮できるはずです。

それだけ繰上返済をしても、先の試算結果によれば、60歳の時点でまだ3000万円前後は老後資金が残る(保険の解約返戻金など、受け取り時期を前倒しで加算)計算になります。

次に老後の生活費ですが、公的年金受給まではご主人が再雇用で働き、奥様はパートを現在のペースで続けるとします。

その場合、仮に手取りで世帯収入が月割りで25万円とし、月10万円不足(固定資産税等も月割りで支出に加算)なら年間120万円。65歳までの5年間で600万円を老後資金から捻出しますから、残りは2400万円。

住宅ローンが65歳完済としたならば、それ以降の生活費は毎月18万~20万円と考えられます。であれば、おそらく公的年金でまかなえるか、不足しても月2万円程度では。ご主人90歳までなら、25年間で600万円。それでもまだ1800万円余りますから、クルマの買い替えや住宅の補修、さらにはそこから10年、奥様が90歳までの生活費を考慮しても、資金的に大きく困ることはないと考えていいでしょう。

また、もっと資金的にゆとりが欲しいならば、ご主人が65歳以降も働くことで、それが可能になります。

アドバイス3 過去は振り返らず、今後の貯蓄の維持に励む

家計管理は十分やられています。支出費目で目立って高いものもなく、外食を含む食費7万円も状況を考慮すれば、決して高いとは思いません。ご本人は「貯蓄が少ない」と言われていますが、住宅ローンを抱えながら年間240万円の貯蓄ペースは立派です。これまでは貯蓄額ももっと低く、いろいろ家計に無駄づかいがあったかもしれません。しかし、過去は過去です。悔やんでも仕方ありません。

大事なのは、これから貯蓄を継続していくこと。しかし、貯蓄額に毎年多少の変動があるのも、むしろ当然。そのことを必要以上に不安に思うのではなく、例えば、今年は思いのほか支出が多ければ、翌年頑張って貯蓄すればいいのです。そういったリカバリーができるだけの収入と家計管理力が、ご相談者の家計にはあります。貯蓄は単年ではなく、複数年で考えるようにしましょう。

また、ご相談者が働くことに無理や苦痛を感じることがないなら、ぜひ継続してください。世帯収入の面で大きいのはもちろん、社会と接しているという点も生活する上で大切だからです。ただし、お医者さんが言われるように、働き方は「適度」が重要だと私も思います。

先の貯蓄額の試算も、ご夫婦とも健康で継続的に働くことが大前提となっています。奥様が正社員として働くことができれば、もちろん家計にはさらに余裕が生まれます。しかし、その結果、身体を壊してしまっては元も子もありません。そこは十分に気を配ってください。収入は現状維持を目指し、これ以上支出を増やさない(教育費は除く)、あるいは何かが増えたら他を節約するといったことが、ご相談者の家計には有効でしょう。それができれば、ご主人と奥様の今の収入で十分やっていけるのです。

最後に保険について。死亡保障についてはご夫婦とも必要最小限を確保しています。医療保障は、ご主人についてはがん保険のみですが、がんに特化した形で備え、その他の病気やケガについての医療費は貯蓄から捻出する。これはこれで合理的な考えです。したがって、このまま継続するか、もし医療全体をカバーしたいなら、がん保険は解約して、新たに単体の医療保険か共済で確保してはどうでしょう。入院給付は日額5000円程度、過度に特約は付けず、シンプルな内容で。奥様も同様に医療保険か共済で医療保障を確保すればいいと思います。

急な出費で困ったら「振込額」が表示されているママ安心サポートを選びましょう!