貯蓄、奨学金の返済、生活費などのバランスがわかりません

奨学金返済のため、本業の他に家庭教師のアルバイトと夜間勤務を掛け持ちで行っている38歳の会社員女性。しかし、その結果、疲れが蓄積し、身体的にもつらいとのこと。

■相談者

みかんさん(仮名)

女性/会社員/38歳

九州/賃貸住宅

■家族構成

一人暮らし

■相談内容

学生時代の奨学金の返済が続いています。昨年どうにかアルバイトを追加して100万円程度を返済。今年中には完済したいが、車検も控えているので手持ちもないのも困る。夜勤のバイトだったり、短時間で拘束される家庭教師は身体的負担も多く、どのタイミングで辞めるかも悩んでいます。奨学金が返済し終えたら辞めようと思っています。月3万円の貯蓄は車購入のために頑張っています。欲張りかもしれないけど、音楽のライブなど趣味も削りたくないのでバイトも辞められないのが現状です。貯蓄・返済・手持ちのバランスをどうしていいか分からないのでご相談しました。

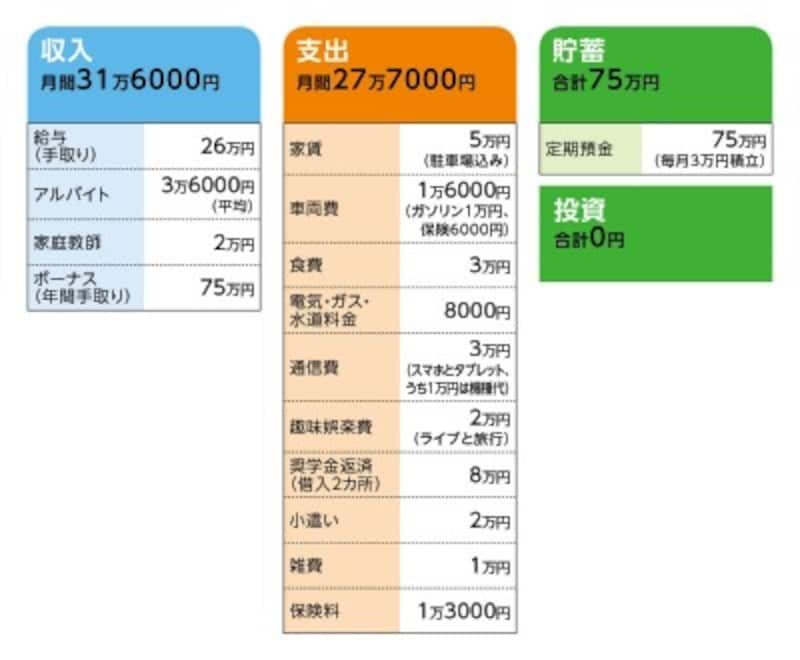

■家計収支データ

相談者「みかん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち(昨年例)

奨学金返済(繰上返済)37万円、自動車コスト13万円、旅行8万円、生活用品購入6万円、貯蓄8万円、雑費(寺へのお布施)2万円、他

(2)加入保険の保障内容

・本人/傷害保険(65歳払い済み、事故死亡500万円、事故入院5000円)=毎月の保険料2700円

・本人/個人年金保険(60歳で10年確定、年金額45万円)=毎月の保険料1万円

(※)5年前に病気で手術し、以来、医療保険に加入できず。2年前に自動車事故に遭い(本人に過失なし)、ケガだけはと傷害保険に加入。

(3)アルバイトについて

・夜間勤務

現在と同じ勤務先で本業以外に夜勤のアルバイトをしている。月1回ないし2回。1回2万4000円。相談者コメント「以前は夜勤明けからそのままバイトという流れで月4入っていたが疲労が半端なく月1~2にしてもらっている。回数を減らしたので、以前に比べそこまで辛くはないが、辞めたいとも思う」

・家庭教師

週1回、1回90分・1時間/1800円

自宅近くに住む受験生。今年度で終了だが、受験が終わるまでは辞めるわけにはいかないとのこと。

(4)奨学金について

・月2万円返済/残12万円

・月6万円返済/残38万円

(5)住宅について

ずっと賃貸を希望。

(6)実家、相続について

親が一人暮らししているのでいずれは一緒に同居を考えている。過去に自己破産しているので、相続は放棄。今後介護となれば、それに対応出来る程度の年金はもらっているので、その点での不安はない。

(7)車購入について

相談者コメント「買い替え予定です。古くなって来たのでそろそろ買い替えたいですが、下取りは期待出来ません。ローンも組めないのでほぼ全額キャッシュを考えています。今は毎月3万ですが、奨学金返済が終わればこちらに回したい。欲しい車は280万円」

(8)定年と退職金について

定年60歳、再雇用制度あり。

退職金制度もある。金額は勤続年数×基本給×0.7~0.8(勤務年数は今年で丸7年)

(9)結婚について

考えてはいないが、絶対したくないというわけではない。

■FP深野康彦の3つのアドバイス

アドバイス1 健康最優先に考え、副業は辞める

アドバイス2 奨学金は今すぐ完済してしまう

アドバイス3 しっかり貯蓄目標も決め、趣味も楽しむ

アドバイス1 健康最優先に考え、副業は辞める

ご相談、拝見しました。現状のみかんさんにとって、もっとも避けるべきは「働き過ぎ」によって健康を害することです。したがって、健康を最優先に生活を切り替えなくてはなりません。つまりは副業を辞めることです。

しかし、家庭教師のアルバイトは今年度の受験が終わるまで継続しなくてはなりません。すぐに辞めることができるのは、勤務先の夜勤勤務となります。勤務先の事情もあると思いますが、少なくともしばらくは夜勤を断るようにしてください。

アドバイス2 奨学金は今すぐ完済してしまう

さて、副業をしているのは、奨学金をより早く返済することが、主な理由です。ならば、今すぐにでも完済されてはどうでしょうか。残債は50万円。手持ち資金が75万円ですから、割合としては大きな減額となりますが、さほど心配はいりません。半年程度で貯蓄額は元に戻ります。車検が重なり、全額がきびしいならば、先に月6万円返済の方(残債38万円)だけで完済し、残りは冬のボーナスで返済してもいいと思います。

仮に夜勤と家庭教師、ともにアルバイトを辞めると、毎月の手取額は26万円。一方、支出は奨学金の返済がなくなりますから、月19万7000円となり、黒字額は一気に月6万3000円となります。また、ボーナスから奨学金の繰上返済に充てていた分も不要になりますので、それ以外の支出内訳が昨年と同様であれば、45万円が貯蓄に回せます。つまり、年間の貯蓄額は約120万円。60歳まで22年間継続すれば約2640万円。退職金がおそらく500万円程度はあると思いますので、計3140万円となるわけです。

今後の大きな支出としてはクルマの買い替えがあります。希望車種を新車で購入するとして、60歳まで2回繰り返せば、諸経費込みで計600万円。結果、手元に残る資金=老後資金は、およそ2500万円になります。

60歳以降の再雇用が可能ということ。ずっと厚生年金に加入していること。そして現状の生活費から類推すれば、それなりに老後をカバーできる金額だと考えます。

アドバイス3 しっかり貯蓄目標も決め、趣味も楽しむ

また、趣味にかかるコストについては、問題ないと思います。それどころか、音楽ライブやドライブについて「(楽しむことは)欲張りかもしれない」と考えてはいけません。もちろん、いくら使ってもいいわけではありませんが、しっかり予算を組んでその範囲内で楽しむことは、むしろ継続したい部分です。

将来を考えて節約、節約では息が詰まります。毎日を豊かにし、そして楽しむことが、結局は明日の貯蓄につながるのです。希望するクルマも車両価格だけを見れば、贅沢の部類でしょう。それでも、それが生活の張りや貯蓄のモチベーションになりますし、なおかつ買えない額ではないので、程度のいい同車種の新古車を探すなど工夫の余地もありますが、あえて反対はしません。

今後にもしも不安があるとすれば、気の緩みでしょうか。奨学金を完済すれば、家計には余裕か生まれます。アルバイトをしなくても趣味を楽しめますから、そこで自然と支出が増えて、気がつくと貯蓄が思うように増えていない。そういった例は、ままあることです。

みかんさんの場合、奨学金完済後であれば、今の生活費を下げることなく、年間100万~120万円を継続的に貯蓄できるだけの下地は十分にあります。ですから、貯蓄目標をしっかり決めて、工夫しながらその範囲内に支出を収める。貯蓄や生活費のバランスという意味では、奨学金の返済に充てていた部分を極力貯蓄に回し、趣味のコストも今より削らない、そういう家計管理が望ましいでしょう。

保険については、病歴があり、新たに医療保険の加入が難しいとのこと。医療保障については、共済に加入が可能かどうかを確認してみてください。無理なら、かかる医療費は貯蓄から捻出すればいいのですから、現状のままでも構わないでしょう。

相談者「みかん」さんから寄せられた感想

大変興味深く拝見致しました。とても細かく考えて頂き感謝です。何かあったら備えていないと怖いな、という思いから貯蓄から奨学金を捻出することは考えていませんでした。でも、客観的に見ると大丈夫な気がしてきました。健康面からも貯蓄から奨学金を完済し、夜勤バイトは辞めようと思います。これから羽を伸ばしぎず(気の緩みが出ないように)、メリハリのある家計管理を実践し、趣味を楽しみながら人生を豊かに過ごしたいです。ありがとうございました。

♪人生何と突破的な出費があります。そのな時には

ショッピング枠現金化で女性に人気!ママ安心サポートです。

まずはお気軽にお問い合わせください。

0120-119-662

#クレジットカード現金化

#ショッピング枠現金化